De Nederlandsche Bank verandert de rekenrente van de pensioenfondsen

Nieuws -> InformatiefBron: DNB

15-07-2015

De zogenoemde Ultimate Forward Rate (UFR) voor pensioenfondsen, onderdeel van de rekenrente, waarmee pensioenfondsen de waarde van hun toekomstige verplichtingen berekenen, zal per 15 juli 2015 op een andere manier worden bepaald. Dat heeft De Nederlandsche Bank (DNB) op 14 juli 2015 bekendgemaakt. Deze aanpassing volgt het advies van de Commissie UFR, die deze aangepaste berekening van de UFR adviseerde om tot een realistischer vaststelling van de gebruikte rekenrente te komen.

Het uitgangspunt, dat leidend is voor de besluitvorming is dat het belang van de pensioendeelnemers centraal staat. Voor deelnemers is belangrijk, dat sprake is van een realistische beprijzing van pensioenverplichtingen en premies. De nieuwe berekening van de UFR houdt meer rekening met de daadwerkelijke ontwikkelingen in marktrentes. Daarmee wordt de rekenrente realistischer ten opzichte van het, op dit moment relatief hoge, vaste rentepeil waar pensioenfondsen tot op heden mee moesten rekenen. De aanpassing van de UFR leidt daarmee tot een meer realistische beprijzing. Tegelijkertijd blijft de UFR beschermen tegen te stringente maatregelen als reactie op schokken op de financiële markten.

Advies Commissie UFR omarmd door kabinet

De aanpassing van de UFR volgt het advies van de Commissie UFR die in opdracht van de staatssecretaris van Sociale Zaken en Werkgelegenheid onderzoek deed. Deze commissie van een aantal Nederlandse hoogleraren deed onderzoek naar de manier waarop de rekenrente het beste kon worden berekend, en raadpleegde daarbij ook internationale marktpartijen en experts. In oktober 2013 publiceerde de commissie haar advies. Dit advies is door het kabinet omarmd, waarbij het kabinet heeft aangegeven het wenselijk te vinden dat de door de commissie geadviseerde methode per 1 januari 2015 gaat gelden. DNB heeft daarop aangegeven de voorkeur van het kabinet te volgen.

DNB heeft in december 2014 op verzoek van de staatssecretaris van Sociale Zaken aangegeven, dat de aangekondigde wijziging van de UFR per 1 januari 2015 nog enige tijd zou worden uitgesteld, om eerst de definitieve vaststelling van de internationale solvabiliteitseisen voor verzekeraars af te wachten. Zo kon worden onderzocht, of er nog aanleiding was om de nieuwe berekeningsmethode van de UFR aan te passen. Daar bleek geen reden toe.

(Bron DNB - 2015)

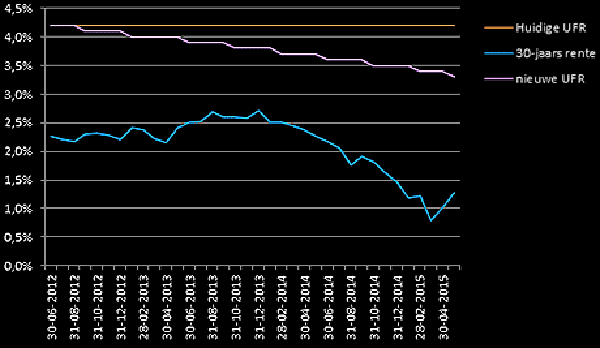

Huidige en aangepaste Ultimate Forward Rate

Evenwichtige belangenafweging

Een evenwichtige afweging van belangen van de verschillende groepen pensioendeelnemers, zoals jongeren en gepensioneerden, is een van de uitgangspunten van de Pensioenwet. Bestuurders van pensioenfondsen moeten hier rekening mee houden in hun besluitvorming. Een noodzakelijke voorwaarde voor een evenwichtige belangenafweging is een realistische beprijzing van aangegane pensioenverplichtingen en in rekening te brengen premies. Dat is belangrijk voor de pensioendeelnemers. Als de beprijzing onvoldoende realistisch is, heeft dit gevolgen voor zowel de verwachtingen van als de uitkeringen aan pensioendeelnemers. Zo wordt bij een te hoge rekenrente te veel pensioen uitgekeerd en te weinig premie betaald. De gevolgen daarvan worden doorgeschoven naar de toekomst.

Bescherming tegen schokken blijft

Tegelijkertijd blijven de voordelen van toepassing van de UFR bestaan, zoals de bescherming tegen schokken op de financiële markten. De UFR is ingevoerd om pensioenfondsen minder sterk afhankelijk te maken van schokken. Die leidden in het verleden tot harde maatregelen op basis van actuele omstandigheden. Om die reden is in 2012 gekozen om een rekenrente te gebruiken die rekening houdt met een lange termijn verwachting van de rente.

Effecten van de invoering

De nieuwe berekeningsmethode leidt tot een UFR die op dit moment 3,3% bedraagt. Dit is lager dan de huidige UFR van 4,2%. Door de waardering tegen een lagere rente leidt de nieuwe UFR tot een enigszins lagere dekkingsgraad. Het kan zijn dat enkele fondsen alsnog een herstelplan moeten indienen. Naar verwachting leidt de aanpassing van de UFR nu niet tot aanvullende kortingen.

De aanpassing kan leiden tot hogere pensioenpremies. Of dat het geval is en in welke mate hangt echter onder andere af van de gekozen premiesystematiek van het pensioenfonds en de feitelijke premie die het fonds op dit moment in rekening brengt. Het zal pas bij de vaststelling van de premie voor 2016 blijken wat de daadwerkelijke effecten zijn.