De economische crisis is diep, maar minder dan gevreesd

Nieuws -> InformatiefBron: De Nederlandsche Bank

14-12-2020

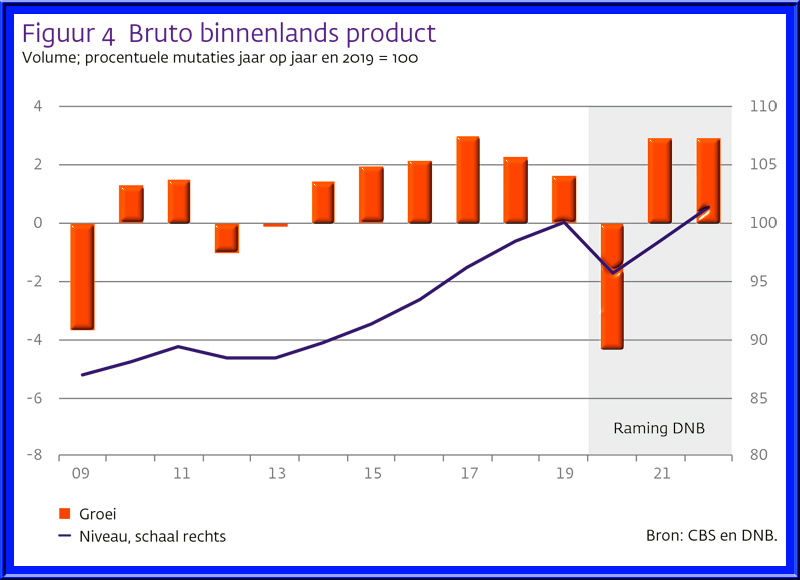

In de eerste twee kwartalen van 2020 liep de Nederlandse economie door de coronapandemie flinke schade op. In termen van het bruto binnenlands product (bbp) werd het leeuwendeel van de schade goedgemaakt in het derde kwartaal. Door de tweede besmettingsgolf zal het bbp in het vierde kwartaal weer krimpen. Desondanks blijft de economische teruggang voor 2020 beperkt tot 4,3%. – meldt De Nederlandsche Bank.

De vooruitzichten voor de Nederlandse economie in de periode 2020-2022 staan net als in de raming van een half jaar geleden in het teken van de Covid-19-pandemie. In de eerste twee kwartalen van 2020 liep het bruto binnenlands product (bbp) flinke schade op. Het leeuwendeel hiervan werd goedgemaakt door het sterke terugveren in het derde kwartaal. Door de tweede golf besmettingen en de daarmee gepaard gaande contactbeperkende maatregelen, alsook door de aanhoudende onzekerheid onder huishoudens en bedrijven, zal het bbp in het vierde kwartaal weer krimpen. Omdat de economische ontwikkelingen in de eerste drie kwartalen van dit jaar echter gunstiger waren dan voorzien, blijft de economische teruggang voor 2020 beperkt tot 4,3%. Deze krimp is weliswaar van historische omvang, maar minder diep dan waarvoor eerder werd gevreesd. Na 2020 treedt een gestaag herstel op; in zowel 2021 als 2022 groeit het bbp met 2,9%. Tegen het einde van de voorspelhorizon van deze raming (het derde kwartaal van 2022) ligt het reële bbp per hoofd van de bevolking weer op hetzelfde niveau als aan het einde van 2019.

(Bron DNB - 2020)

Deze krimp is weliswaar van historische omvang, maar minder diep dan waarvoor eerder werd gevreesd. Na 2020 treedt een gestaag herstel op; zowel in zowel 2021 als 2022 groeit het bbp met bijna 3% per jaar. Dit blijkt uit de nieuwe halfjaarlijkse ramingen van De Nederlandsche Bank (DNB), die op 14 december 2020 zijn gepubliceerd. Omdat de onzekerheden rond de raming groter zijn dan gebruikelijk, is naast de centrale raming ook een mild en een zwaar scenario opgesteld.

De werkgelegenheid krijgt een flinke tik in 2020 en vooral in 2021. De werkloosheid loopt dit jaar naar verwachting op tot gemiddeld 4,0% van de beroepsbevolking en piekt in 2021 met gemiddeld 6,5%. In 2022 volgt een lichte daling naar 6,0%. De HICP-inflatie, die in Nederland al geruime tijd hoger ligt dan gemiddeld in het eurogebied, loopt iets op, van 1,2% in 2020 tot 1,5% in de twee jaar daarna.

Door de economische neergang en de omvangrijke overheidssteun maakt het begrotingssaldo van de overheid een grote omslag, van een comfortabel overschot van 1,7% bbp in 2019 naar een tekort van 6,3% bbp in 2020. Ook in 2021 en 2022 schrijft de overheid rode cijfers. Na een scherpe stijging met 10,5 procentpunt in 2020 loopt de schuldquote daarna geleidelijk verder op tot 61% van het bbp ultimo 2022. De verslechtering van de overheidsfinanciën is daarmee substantieel, maar blijft binnen economisch aanvaardbare grenzen.

De macro-economische onzekerheid rond de centrale raming is groter dan gebruikelijk als gevolg van de aanhoudende onduidelijkheden omtrent de ontwikkeling van de pandemie en de medische oplossingen daarvoor. Scenario’s kunnen dan behulpzaam zijn. Daarom is net als in de EOV van juni besloten om naast de centrale raming twee alternatieve scenario’s op te stellen, die van elkaar verschillen ten aanzien van de economische effecten van de Covid-19-pandemie. De groei van het bbp in 2021 varieert van 4,9% in het milde scenario tot 0,2% in het zware scenario.

Ten slotte is voor het zware scenario en een aanvullend zeer zwaar scenario de impact op de bankensector doorgerekend. Hieruit volgt dat de gemiddelde kapitaalpositie van de 6 grootste Nederlandse banken eind 2022 in het zware scenario met circa 2 procentpunt afneemt. In het zeer zware scenario bedraagt deze daling bijna 4 procentpunt. Dit is een forse impact, die echter voor de banken behapbaar lijkt te zijn zonder serieuze implicaties voor de kredietverlening aan bedrijven en huishoudens. De impact is bovendien kleiner dan in juni, doordat de economische vooruitzichten gunstiger zijn geworden.