De economische groei in Nederland is afgeremd

Nieuws -> InformatiefBron: De Nederlandsche Bank

06-06-2025

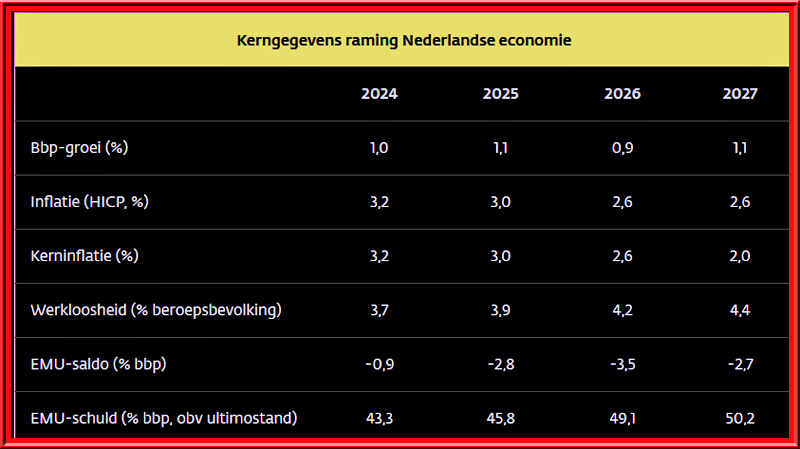

De Nederlandse economie groeit dit jaar met 1,1%. Door onzekerheid en handelsspanningen blijft de economische groei ook de komende twee jaar beperkt tot ongeveer 1% per jaar. De Nederlandse uitvoer staat onder druk en onzekerheid remt de bedrijfsinvesteringen.

De groei wordt gestut door consumptie en overheidsbestedingen. De inflatie daalt geleidelijk, maar blijft hoger dan in de rest van het eurogebied. Dit verwacht De Nederlandsche Bank (DNB) in de vrijdag verschenen Voorjaarsraming (pdf 23 pagina’s).

Doordat de raming met veel onzekerheid is omgeven, presenteert DNB ook twee alternatieve scenario’s. In een scenario waarin handelsspanningen wegebben, komt de groei iets hoger uit. Bij escalatie valt de economische groei sterk terug.

Onzekerheid remt herstel. Het economische herstel dat in 2024 op gang kwam wordt nu afgeremd door geopolitieke spanningen en handelsbelemmeringen. De onzekerheid over de omvang en effecten van deze handelsbelemmeringen is groot. Deze raming gaat ervan uit dat de huidige invoertarieven van de Verenigde Staten van 10% op buitenlandse goederen blijvend zullen zijn, zonder tegenmaatregelen van de EU. Vooral de Nederlandse exportsector ondervindt hinder van de verminderde afzetmogelijkheden en de gestegen eurokoers.

(Bron DNB - 2025)

Kerngegevens raming Nederlandse economie

Alternatieve scenario’s: risico dat groei terugvalt. DNB heeft naast het basisscenario ook twee alternatieve scenario’s doorgerekend. In het milde scenario, met lagere tarieven en minder onzekerheid, valt de bbp-groei iets hoger uit (1,2% in 2025 en 1,1%, respectievelijk 1,3% in 2026 en 2027). In het zware scenario, waarin landen hogere en wederzijdse tarieven invoeren, valt de groei van de Nederlandse economie sterk terug en komt de groei in 2026 bijna tot stilstand. De scenario’s benadrukken de gevoeligheid van de open Nederlandse economie voor internationale handelsspanningen en de onzekerheid die daarmee gepaard gaat.

Inflatie daalt. De inflatie in Nederland daalt in de loop van 2025 onder de 3%. Dit komt door de wereldwijde groeivertraging, lagere energieprijzen en de waardestijging van de euro, die invoer goedkoper maakt. Ook binnenlandse factoren zoals de afkoelende economie en de afnemende loongroei dragen bij aan de lagere inflatie. Eerdere verhogingen van indirecte belastingen lopen uit het inflatiecijfer, wat ook gunstig is voor de prijsontwikkeling.

In de raming is nog uitgegaan van de bevriezing van sociale huren. Nu dat wetsvoorstel is ingetrokken zal de inflatie in 2025 en 2026 licht hoger uitkomen. Het inflatiecijfer zonder energie en voeding (de kerninflatie) laat zien hoe inflatie zich onderliggend ontwikkelt. Deze kerninflatie daalt van 3% dit jaar naar 2% in 2027. Ten opzichte van de rest van het eurogebied blijft de Nederlandse inflatie echter hoger.

Reële inkomensgroei, consumptie en overheidsbestedingen stutten groei. De particuliere consumptie blijft een belangrijke groeimotor, gesteund door een aanhoudende stijging van het reëel beschikbaar inkomen. Tegen de achtergrond van afgenomen consumentenvertrouwen sparen huishoudens gemiddeld 5% van hun inkomen, deels als buffer voor financiële tegenvallers en deels voor aflossing op de hypotheek of aankoop van een woning. Ook de overheidsbestedingen dragen positief bij aan de economische groei.

Huizenprijzen stijgen in 2025 met ruim 7%, vooral door hogere lonen en de toename van de leenruimte die daar het gevolg van is. Ook de aanhoudende krapte op de woningmarkt speelt hierbij een rol.

Arbeidsmarkt koelt af, loongroei vlakt af. De werkloosheid loopt op tot 4,4% in 2027. De arbeidsmarkt blijft krap, al neemt de spanning iets af. Mede hierdoor zien we de loongroei geleidelijk afvlakken, hoewel deze in de ramingsperiode hoger blijft dan de inflatie. Hierdoor blijven reële lonen stijgen.

Reële loonverlies grotendeels ingelopen. Het reële loonverlies door de hoge inflatie in eerdere jaren, wordt in de ramingsperiode grotendeels ingelopen dankzij de hoge cao-loonstijgingen, extra beloningen (zoals bonussen) en hogere werkgeversbijdragen aan sociale premies. Tussen sectoren en individuele huishoudens bestaan echter grote verschillen.

Begrotingstekort loopt op. Door de lagere economische groei nemen de belastinginkomsten af, terwijl de uitgaven aan sociale zekerheid en zorg stijgen. Hierdoor verslechteren de overheidsfinanciën. In 2025 komt het tekort dicht bij de Europese norm van 3% van het bbp, en in 2026 wordt deze norm overschreden. Het kabinet heeft hiermee weinig budgettaire ruimte waardoor de begroting kwetsbaar is voor onverwachte tegenvallers.

Beleidsaanbevelingen: weerbaarheid en groeivermogen. Om de Nederlandse economie weerbaarder te maken tegen schokken en het toekomstige verdienvermogen te waarborgen, doet DNB een aantal beleidsaanbevelingen. Allereerst is het zaak om pal te blijven staan voor het handhaven en ondersteunen van de multilaterale, op regels gebaseerde samenwerking. Handelsbeperkingen zijn schadelijk voor onze economie en welvaart.

Ten tweede is een sterke Europese interne markt essentieel voor onze economische weerbaarheid. Deze vermindert de afhankelijkheid van andere wereldregio’s. Daarnaast is samenwerking met andere handelspartners buiten de EU juist nu belangrijk, om diversificatie van handelsrelaties te bevorderen.

Ook het lange termijn groeivermogen van de economie moet worden versterkt. Dat vraagt om efficiënter gebruik van schaarse productiefactoren zoals arbeid, onder meer via technologische innovatie. En om het wegnemen van knelpunten die investeringen belemmeren, zoals netcongestie en het stikstofprobleem.

Tot slot is het belangrijk om de overheidsfinanciën gezond te houden. Structurele begrotingsbuffers zijn nodig om toekomstige economische schokken op te vangen, rekening houdend met de oplopende kosten door de vergijzing, hogere rente-uitgaven en de nodige ruimte voor investeringen die de productiviteit en het groeipotentieel van de economie versterken.