De najaarsraming 2024 van De Nederlandsche Bank

Nieuws -> InformatiefBron: De Nederlandsche Bank

13-12-2024

In de Voorjaars- en Najaarsraming staan de halfjaarlijkse voorspellingen van De Nederlandsche Bank (DNB) voor de Nederlandse economie centraal. Zij plaatsen die tegen de achtergrond van de recente nationale en internationale ontwikkelingen.

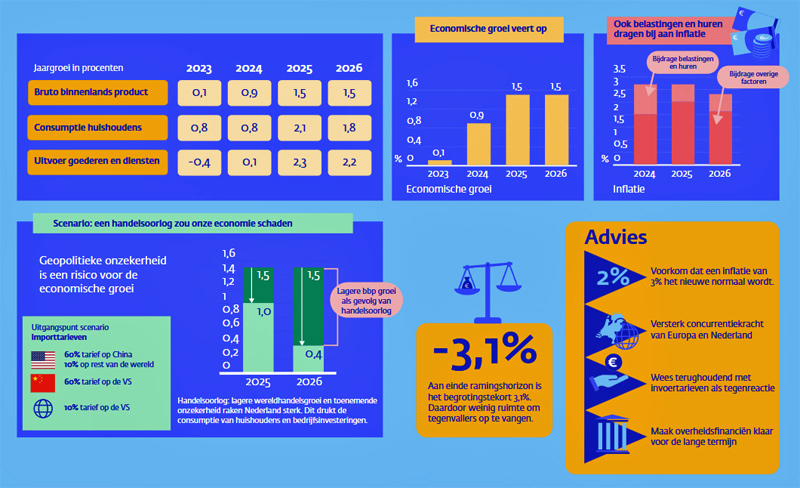

Opverende groei in onzekere omgeving. Het groeiherstel krijgt vastere vorm. De Nederlandse economie veert in de tweede helft van dit jaar op en groeit in 2025 en 2026 harder dan eerder verwacht. Het bruto binnenlands product (bbp) groeit dit jaar 0,9% en in 2025 en 2026 met 1,5%.1 De groei wordt getrokken door de particuliere consumptie en de overheidsbestedingen. Ook de uitvoer gaat meer bijdragen aan de bbp-groei, door het herstel van de wereldhandel.

Geopolitieke onzekerheid kan het herstel echter remmen. Zo blijven geopolitieke spanningen, zoals ontwikkelingen in het Midden-Oosten en de Russische oorlog in Oekraïne, de economische vooruitzichten overschaduwen. De afhankelijkheid van het buitenland, via handel en investeringen, maakt de Nederlandse economie gevoelig voor wereldwijde schokken. Negatieve vertrouwenseffecten, voortvloeiend uit geopolitieke onzekerheid, kunnen ook de binnenlandse bestedingen drukken. Daarbij komt de dreiging van een handelsoorlog met hogere invoertarieven op internationale handel. De onzekerheid hierover is sinds de verkiezing van Trump tot president van de Verenigde Staten (VS) in november dit jaar sterk toegenomen. Nieuwe handelsbeperkingen zouden de Nederlandse economie fors kunnen raken, net als de pandemie en de energiecrisis dat eerder deden. Een handelsoorlog vormt dan ook een neerwaarts risico voor de groeivooruitzichten, zoals het alternatieve scenario in deze Najaarsraming laat zien.

(Bron DNB - 2024)

Opverende groei in onzekere omgeving. De Nederlandse economie gaat harder groeien. Dit komt door toenemende consumptie van huishoudens en meer overheidsbestedingen. Vanaf 2025 trekt ook de uitvoer aan

De groei van de Nederlandse economie moet het vooral hebben van de binnenlandse vraag. Een belangrijke drijver daarvoor is het herstel van de consumptiegroei, dat we zien in de tweede helft van 2024. Dit is in lijn met de stijging van huishoudinkomens. In 2025 en 2026 houdt de consumptiegroei aan. De groei van bedrijfsinvesteringen herstelt ook. De investeringen in woningen worden gestimuleerd door overheidsmaatregelen, zoals subsidies die gemeenten krijgen voor woningbouw. Overheidsbestedingen dragen de komende jaren ook flink bij aan de groei, in een toch al gespannen economie. In de ramingsperiode blijft de vraag naar producten en diensten ruim 1% groter dan de productiecapaciteit (de output gap). Het vraagoverschot in de Nederlandse economie is groter dan in het eurogebied.

Een afnemend handelssaldo draagt in 2025 en 2026 negatief bij aan de bbp-groei. Dat komt doordat het binnenlandse vraagherstel gepaard gaat met een flinke invoergroei. De uitvoergroei blijft daarbij achter, waardoor het handelssaldo afneemt. Nederlandse exporteurs verliezen bovendien marktaandeel, mede door hun achteruitgaande prijsconcurrentiepositie. Die wordt aangetast door de relatief hoge productiekosten en kan in een handelsoorlog verder onder druk komen te staan. Invoertarieven op een buitenlandse afzetmarkt geven Nederlandse exporteurs daar immers een concurrentienadeel.

Loongroei en inflatie hoog in Nederland. De loongroei is in Nederland hoger dan in het eurogebied. De hoge loongroei in 2024 en 2025 volgt uit recent afgesloten cao’s. Door de krapte op de arbeidsmarkt hebben werknemers een sterkere onderhandelingspositie. Dat zien we terug in de loongroei, die sterker is dan in het eurogebied. De lonen stijgen in de ramingsperiode ook meer dan de inflatie. Dat is onderdeel van evenwichtsherstel op de krappe arbeidsmarkt. Die ontspant iets in de ramingsperiode en de loongroei neemt langzaam af. De werkloosheid blijft laag. Het knellende arbeidsaanbod vraagt om een hogere productiviteitsgroei om de bbp-groei op lange termijn op peil te houden.

Mede door de loongroei blijft de inflatie in de ramingsperiode rond de 3%. Daarmee is de inflatie in Nederland beduidend hoger dan in het eurogebied als geheel. Deze hoge inflatie heeft, anders dan in de energiecrisis van 2022, vooral binnenlandse oorzaken: het vraagoverschot in de economie, de hoge loongroei, hogere indirecte belastingen en de doorwerking van de inflatie in gereguleerde prijzen zoals huren. De importinflatie blijft onder meer gematigd door lagere prijzen van producten die we invoeren vanuit China.

Deze hogere inflatie moet niet het nieuwe normaal worden. Als de inflatie namelijk langer boven de ECB-doelstelling van 2% blijft, kunnen mensen gewend raken aan hogere inflatie en stijgen de inflatieverwachtingen. Dat zou het bereiken van prijsstabiliteit bemoeilijken, doordat hogere inflatieverwachtingen kunnen leiden tot hogere looneisen en afzetprijzen. Een structureel inflatieverschil met het eurogebied kan bovendien de Nederlandse concurrentiepositie schaden. Het zorgt immers voor relatief hoge productiekosten van bedrijven, die daardoor minder concurrerend worden op buitenlandse afzetmarkten. Nederland kan beperkt steunen op het monetaire beleid van de ECB, want die richt zich op de inflatie in het eurogebied als geheel. Sociale partners en nationale beleidsmakers hebben een gezamenlijke verantwoordelijkheid om hogere inflatieverwachtingen te voorkomen.

Het inkomen van huishoudens neemt fors toe. Doordat de loongroei hoger is dan de inflatie stijgt het reëel beschikbaar inkomen van huishoudens. In 2024 stijgt het inkomen met 4,5% en in de jaren daarna wat minder. De inkomensstijging gebruiken huishoudens voor een deel om extra te sparen: de spaarquote exclusief pensioenpremies neemt toe en blijft hoog. Nederlandse huishoudens sparen onder andere om hun hypotheek af te lossen of om een woning te kopen.

Ook de huizenprijzen blijven in 2025 en 2026 stijgen. Dit wordt gestimuleerd door de inkomensgroei en de wat lagere hypotheekrente, en ook door het positieve sentiment en de krapte op de woningmarkt. Het herstel van de woninginvesteringen helpt bij het verminderen van de krapte, maar meer bouwvergunningen zijn nodig. Woningen zijn de afgelopen tien jaar steeds minder betaalbaar geworden, omdat de leencapaciteit van huishoudens minder hard steeg dan de huizenprijzen. Om daar wat aan te doen is behalve meer bouwen ook nodig dat de opwaartse druk op huizenprijzen wordt verminderd. Dan kan door vraagstimulering te beperken en de huurmarkt te laten functioneren als ventiel voor de woningmarkt.

De overheidsfinanciën staan er beter voor dan voorzien, maar er is weinig marge. Het begrotingstekort komt lager uit dan voorzien in de Voorjaarsraming. Dat komt in 2024 door toegenomen inkomsten als gevolg van hogere bbp-groei, en doordat sommige geplande uitgaven niet gedaan zijn (onderuitputting). Desondanks blijft de ruimte om schokken op te vangen klein, met een begrotingstekort dat oploopt naar 3,1% bbp in 2026, ofwel boven de Europese tekortnorm. Dat is onwenselijk, omdat onverwachte economische schokken ook de overheidsfinanciën onder druk kunnen zetten. Lees: DNB Najaarsraming 2024 (pdf 23 pagina's)