Hoge zorgkosten en te hoge vaste lasten oorzaak betalingsproblemen

Nieuws -> InformatiefBron: Nibud

08-12-2015

Hoge zorgkosten en te hoge vaste lasten worden door consumenten twee keer zo vaak genoemd als oorzaak van de betalingsproblemen dan drie jaar geleden. In 2012 noemde 10% van de consumenten met betalingsachterstanden hoge zorgkosten als reden nu 22%. Ook het aantal mensen, dat zegt door te hoge vaste lasten betalingsachterstanden te hebben is gestegen van 15% naar 27%. Het Nibud vindt deze verdubbelingen verontrustend. Dit is een van de belangrijkste conclusies van het onderzoek ‘Geldzaken in de Praktijk 2015’, waarin het Nationaal Instituut voor Budgetvoorlichting (Nibud) op een rij zet, hoe Nederlanders hun geldzaken in de praktijk organiseren.

Het Nibud vindt een stijging van dit soort betalingsproblemen een belangrijk signaal omdat deze doorgaans moeilijker zijn op te lossen dan problemen die ontstaan door een slordige administratie of overbesteding. Ook ziet het Nibud, dat uitkeringsgerechtigden aan de grens zitten van hun financiële mogelijkheden. Driekwart van hen komt moeilijk rond, in 2012 was dat nog 69%.

40% van de huishoudens heeft betalingsachterstanden

Twee op de vijf huishoudens loopt achter met zijn betalingen. En een op de vijf huishoudens heeft dusdanig ernstige achterstanden waardoor er sprake is van betalingsproblemen. Hierdoor konden ze het afgelopen jaar regelmatig niet pinnen, hadden ze te maken met loonbeslag of met afsluiting van de energie wegens wanbetaling. De belangrijkste reden voor deze problemen is dat men niet in staat was om de rekeningen te betalen vanwege hoge vaste lasten of hoge zorgkosten.

Het Nibud ziet dat het aantal huishoudens met betalingsproblemen nagenoeg gelijk is aan 2012, maar de oorzaak van de problemen verschuift. In 2012 was de belangrijkste reden dat men nalatig is geweest. Het Nibud vindt deze verschuiving zorgelijk. De consument heeft geen keuze in het wel of niet betalen van zijn vaste lasten of zorgkosten. En dit soort betalingsproblemen zijn moeilijker op te lossen dan problemen die ontstaan door nalatigheid.

(Bron Amstelveenweb.com - 2015)

27 procent vindt de te hoge vaste lasten de belangrijkste oorzaak voor betalingsachterstanden

Top 3 oorzaak betalingsachterstanden 2015

-Mijn vaste lasten zijn te hoog (27%)

-Als gevolg van inkomensdaling (26%)

-Ik had te hoge zorgkosten (22%)

Top 3 oorzaak betalingsachterstanden 2012

-Ik had wel kunnen betalen, maar is aan mijn aandacht ontglipt (34%)

-Als gevolg van inkomensdaling (25%)

-Ik moest onverwacht belasting/toeslagen terugbetalen (21%)

75% uitkeringsgerechtigden heeft moeite met rondkomen

Het Nibud ziet, dat een groeiende groep uitkeringsgerechtigden het financieel gezien moeilijk heeft. Zo heeft nu 75% van de uitkeringsgerechtigden moeite met rondkomen versus 36% van de werkenden. In 2012 was dat nog 69 % versus 41%. Het Nibud denkt, dat dit het gevolg is van overheidsbeleid. De afgelopen jaren hebben uitkeringsgerechtigden meer dan werkenden aan koopkracht moeten inleveren.

De helft van de uitkeringsgerechtigden die moeite hebben met rondkomen geeft aan dat zij te weinig inkomsten hebben. Ook hebben zij veel vaker betalingsproblemen dan werkenden (37% versus 21%). Het Nibud roept overheden en uitkeringsinstanties op om de beschikbare regelingen zo laagdrempelig mogelijk aan te bieden. Inkomensondersteunende maatregelen zijn geen extraatje maar pure noodzaak om rond te kunnen komen. Voorkomen moet worden dat consumenten zo in beslag worden genomen door de geldzorgen, dat ze niet meer in staat zijn om hun inkomenspositie te verbeteren.

(Bron Nibud - 2015)

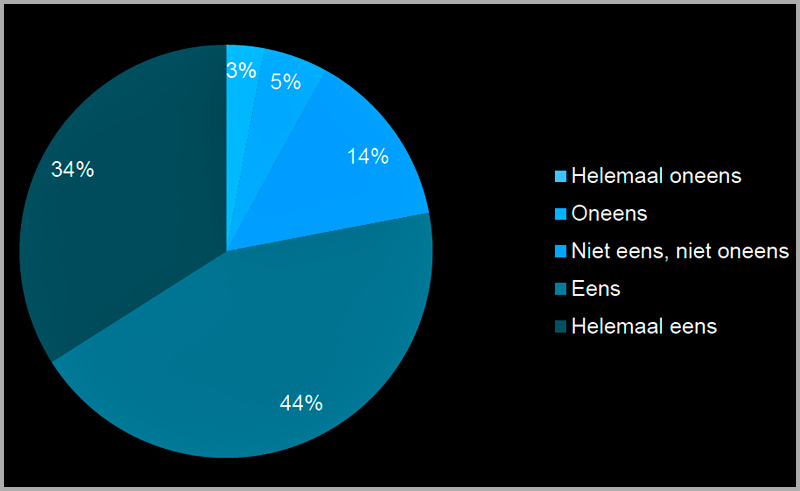

Stelling: 'Ik controleer altijd, of mijn rekeningen en afschrijvingen kloppen'

Huishoudens staan minder vaak rood dan 10 jaar geleden

Het Nibud ziet, dat de Nederlander over het algemeen beter met zijn geld om gaat dan 10 jaar geleden. Zo staat de helft van de huishoudens nooit rood, in 2005 was dat nog 36%. Toen zei ook 27% van de huishoudens te hebben meegemaakt dat hij niet kon pinnen, wegens saldotekort. Nu zegt 18% dat het afgelopen jaar te hebben meegemaakt. Ook checken we vaker ons banksaldo, zetten we vaker onze uitgaven op een rij en houden meer Nederlanders hun administratie bij dan 10 jaar geleden.

Het Nibud vindt dit een positieve ontwikkeling, zeker gezien het feit, dat de werkloosheid de afgelopen jaren is toegenomen, de pensioenen niet, of nauwelijks zijn geïndexeerd en in veel sectoren ook geen loonstijgingen hebben plaatsgevonden. Het Nibud ziet, dat de consument over het algemeen goed met zijn geld om wil gaan, maar dat de praktijk weerbarstig is. De druk op de portemonnee is groot en er zit een grens aan wat huishoudens met een bepaald inkomen kunnen betalen.

Zo plaatst het Nibud vraagtekens bij de methodiek waarop wanbetalers van de zorgverzekering worden beboet. Het instituut is van mening dat consumenten die al aan de grenzen van hun financiële mogelijkheden zitten, middels een boete niet worden gestimuleerd hun betalingsachterstanden in te lopen.

Achtergronden bij het onderzoek

Het onderzoek Geldzaken in de Praktijk 2015 is uitgevoerd met een digitale vragenlijst. De respondenten zijn geworven via het panel van SSI (surveysampling.com). In totaal hebben van 30 juni tot en met 10 juli 2015 1444 respondenten aan dit onderzoek deelgenomen. Het onderzoek geeft de representatieve weergave van de Nederlandse bevolking in de leeftijd 18 tot en met 70 jaar. Soortgelijke onderzoeken heeft het Nibud uitgebracht in 2005, 2009 en 2012. Waar de vraagstelling en antwoordcategorieën het toelieten heeft het Nibud een vergelijking tussen de verschillende jaren gemaakt. Download het onderzoeksrapport: 'Geldzaken in de praktijk 2015' (pdf 83 pagina’s)