Na inkomensverlies zijn huishoudens snel in de financiële problemen

Nieuws -> InformatiefBron: Centraal Planbureau

04-09-2020

De coronacrisis heeft potentieel grote gevolgen voor het financieel welzijn van Nederlandse huishoudens. Dit komt omdat de vraag naar arbeid afneemt in sectoren waar sprake is van langdurige productiedaling (Van den Berge et al., 2020). Voor werknemers die werkloos raken en zelfstandigen die met omzetverlies of zelfs faillissement te maken krijgen, kan dit een forse daling van hun inkomen betekenen. Huishoudens kunnen hun uitgaven daarentegen slechts beperkt terugbrengen: een groot deel is vast (zoals hypotheeklasten en huur) of noodzakelijk (zoals voeding). Op het moment dat de maandlasten groter zijn dan het gedaalde inkomen, zal het huishouden een beroep moeten doen op het vrij beschikbare vermogen om rond te komen.

Een forse groep huishoudens komt na inkomensverlies snel in de financiële problemen, ondanks het sociale vangnet van de WW en de Tijdelijke overbruggingsregeling zelfstandige ondernemers (Tozo). Ruim 100.000 huishoudens kunnen na verlies van werk binnen een half jaar hun maandlasten niet meer dragen. 73.000 hebben die grens na hooguit drie maanden al bereikt. Zelfstandigen zijn extra kwetsbaar, zelfs met Tozo. Dit blijkt uit een stresstest van het Centraal Planbureau (CPB) en de Autoriteit Financiële Markten (AFM). Deze stresstest (pdf 25 pagina’s) gaat voorbij aan eventuele onverwachte uitgaven en kan dus voor veel huishoudens een onderschatting zijn.

(Bron CPB - 2020)

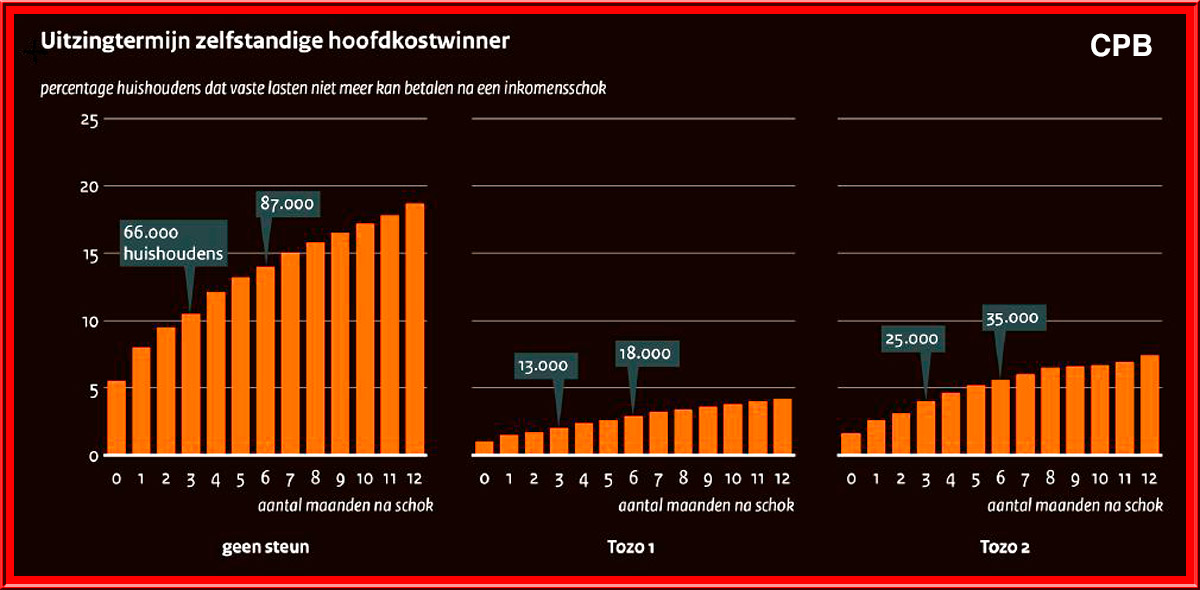

Uitzingtermijn zelfstandige hoofdkostwinner

Vooral zelfstandigen zijn kwetsbaar voor inkomensverlies. Zonder de Tozo-regeling zou hun risico om snel in financiële problemen te komen tien keer zo groot zijn geweest als voor werknemers. Door de Tozo worden zelfstandigen beter beschermd, maar hun risico om binnen drie maanden niet meer rond te kunnen komen blijft vier keer zo groot als voor werknemers. Ondanks de WW en de Tozo kunnen 106.000 huishoudens hooguit zes maanden rondkomen als de kostwinner het inkomen verliest, 73.000 huishoudens (25.000 zelfstandigen en 48.000 werknemers) kunnen dat hooguit drie maanden. Als ook de partner het inkomen verliest, neemt het aantal huishoudens dat snel in de financiële problemen komt met 20 procent toe.

Juist de kwetsbaarste huishoudens, die na werkverlies het snelst in de problemen komen, hebben het grootste risico om in deze crisis het werk te verliezen. Dit zijn vaker lagere inkomens, alleenstaanden of alleenverdieners en jonge mensen. Na het verliezen van hun baan zijn de lasten van deze huishoudens in doorsnee 10 tot 40 procent hoger dan hun inkomen. Er is voor deze groep nauwelijks ruimte om hun financiële situatie te verbeteren, en er bestaat het risico dat zij zich wenden tot niet-gereguleerde ‘kredieten’ met een mogelijk onhoudbare of niet-passende schuldenlast tot gevolg. Daarom is mogelijk aanvullende ondersteuning van de overheid nodig nadat zij het inkomen verliezen.

Om te voorkomen dat huishoudens snel in de problemen komen, is het van belang om met name zelfstandigen te stimuleren om financieel weerbaarder te worden door meer financiële reserves aan te houden. Een deel van de kwetsbare huishoudens heeft echter structureel te weinig inkomen om financiële reserves op te bouwen. Voor deze ‘werkende armen’ liggen preventieve oplossingen onder andere in aanpassingen aan fiscale en sociale zekerheidsregelingen. Daarnaast heeft deze groep baat bij scholing en begeleiding naar passend werk. Ook is het belangrijk dat (financiële) instellingen signalen over betalingsachterstanden bijhouden om te voorkomen dat de situatie van deze huishoudens verder verslechtert.